内容

投资策略建议

在大华银行,我们采用风险优先的方法作为投资组合配置的基础。

通过充足的现金缓冲和适当的保险解决方案保护投资者的财富。随后通过具有弹性的低风险核心投资组合积累财富,满足投资者的长期财务需求,然后再通过战术投资增加财富,捕捉市场上出现的各种机会。

随着全球经济放缓,市场的不确定性和波动性可能会再次出现。由于经济衰退并非在眼前,全球股市可能会逐渐走高,但仍会面临波动,而非直线上涨。

在这种环境下,我们建议采取防御性投资组合配置。核心投资可带来长期收益机会,有助于抵御不同的市场周期和波动。与更激进的增长型投资相比,核心投资还可以提供稳定的长期回报,波动性较小,因此在市场低迷时可以提供缓冲。平均成本法是建立核心投资以实现长期财务目标的有效方法。

一旦您建立了核心配置,就可以考虑进行战术投资,参与市场上涨行情。如果您有充足的风险偏好,可考虑我们的亚洲(日本除外)/中国/东盟的投资首选,充分利用该地区更良好的中期经济前景,以及受到长期主题支撑的全球医疗保健行业。总体而言,在进行战术投资时,要避免追高,而应参与市场回调时所带来的中期投资机会。

通过核心资产来平衡风险投资可以降低投资组合的下行风险并产生稳定的长期回报。

为了利用更高的利率,现在可锁定收益率更高的投资级债券,这些债券也可以在波动期为投资者提供保护。

最重要的是,请构建注重风险管理的多元化投资组合,并根据您自身的目标定期进行审查。

核心配置

多资产策略

多资产策略本质上具有多元化和低风险的特点,为核心投资奠定了坚实的基础,可帮助投资者为投资组合建立韧性并实现长期财务目标。

多资产策略通过多元化的资产配置,投资者可以抓住不同市场周期和资产类别(如股票、债券和另类投资等)的各种机会。保持多元化还可以抵御市场波动,同时实现长期资本增值。多资产策略在全球范围内投资各种资产类别,提供稳定的回报,并有望以每月派息的形式获得定期收入。

对多资产策略来说,2022 年是充满挑战的一年,但今年的情况似乎更加光明。首先,股票与债券的相关性已经转为负值。即使这种相关性再次变为正值,情况也很可能是股票和债券价格齐涨。

对多资产策略来说,2022 年是充满挑战的一年,但今年的情况似乎更加光明。首先,股票与债券的相关性已经转为负值。即使这种相关性再次变为正值,情况也很可能是股票和债券价格齐涨。

因此,投资者需要长期逢低积累多元资产投资。

投资级债券

通过投资级债券锁定高收益利率,因为我们已经过了通胀峰值,全球货币政策紧缩周期接近尾声。期限较长的债券尤其如此,因为在未来一两年内很可能再也没有机会获得如此诱人的票息。

在经济放缓和衰退阶段,债券的表现也往往优于股票,因此投资者可以获得更高的收益率和潜在的资本利得。

然而,在经济增长放缓的环境下,资产质量显得非常重要。鉴于违约风险较低,我们对发达市场和新兴市场的投资级债券持增配观点。

战术配置——投资策略推荐

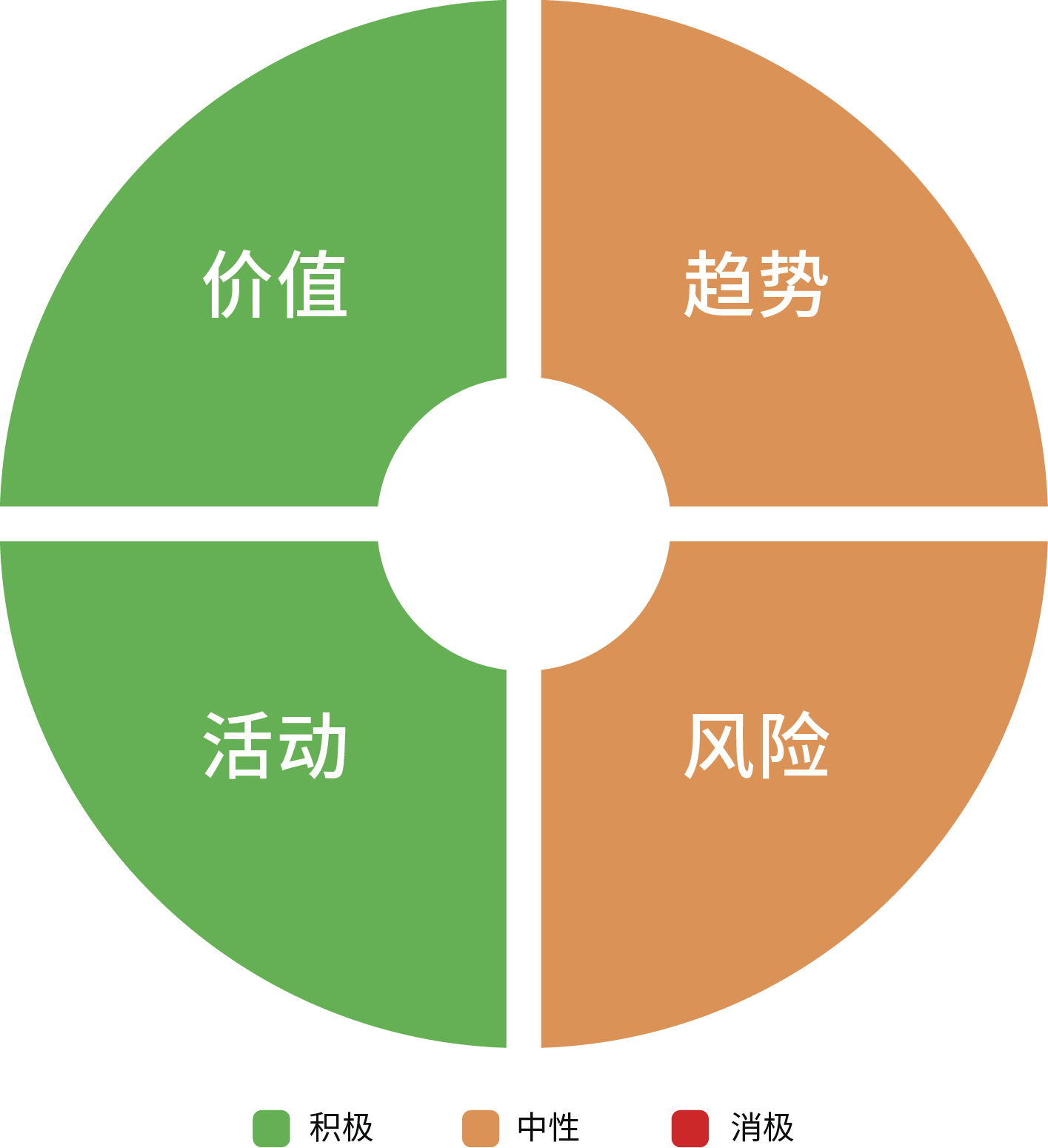

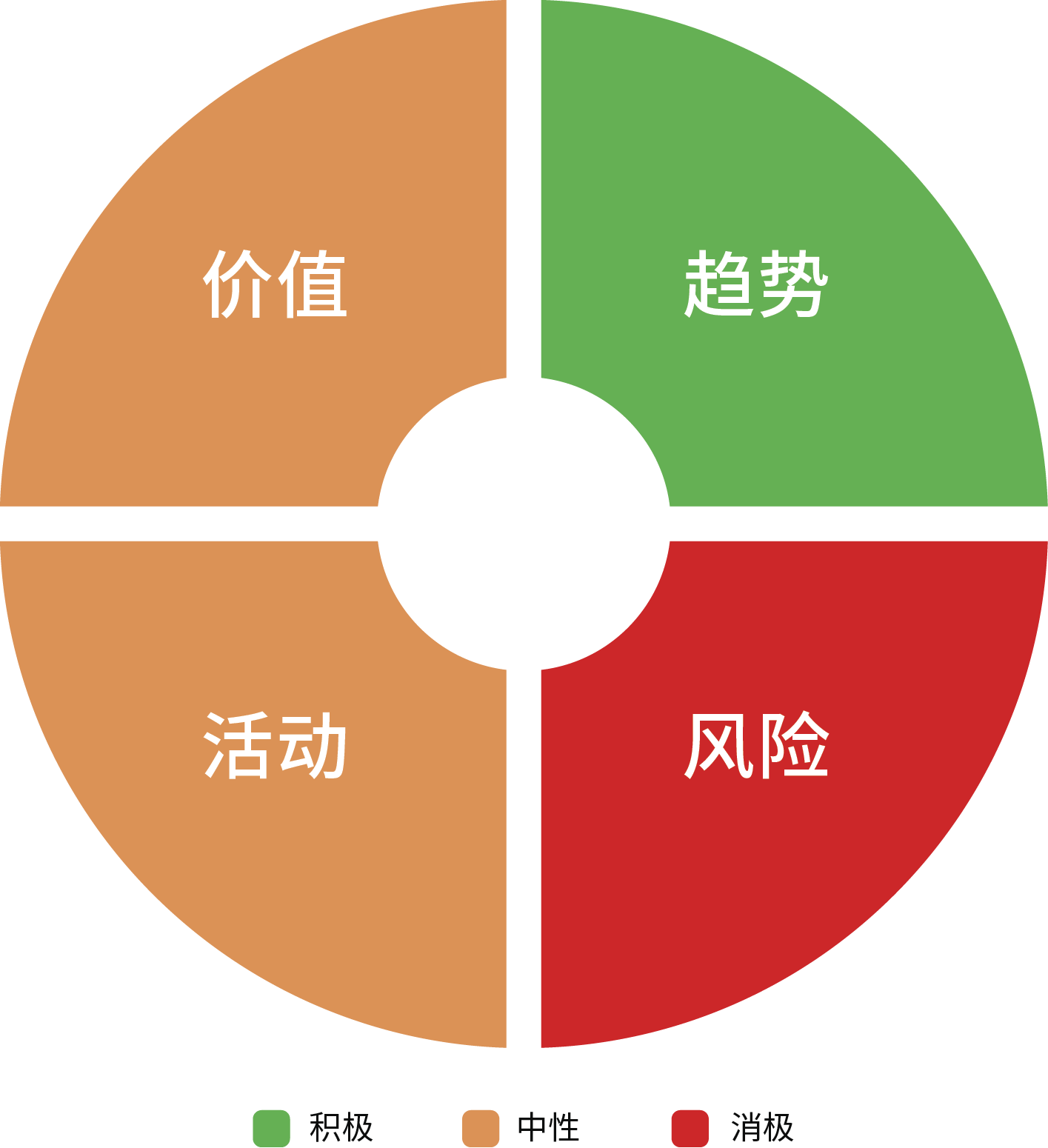

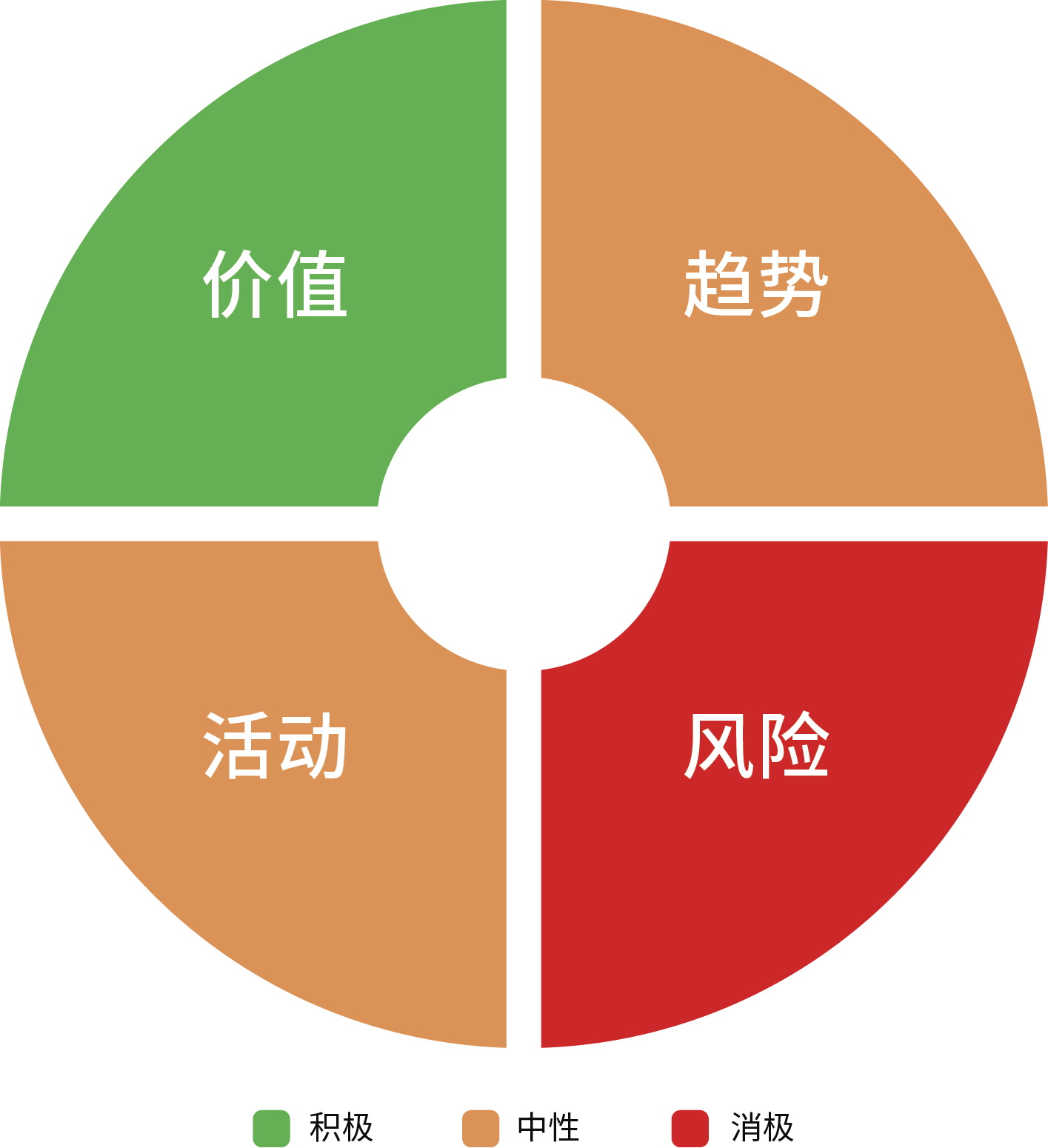

投资策略推荐是大华银行个人金融服务投资委员会根据24个月展望,使用我们的 VTAR 框架通过严谨的研究和审议流程筛选出来的投资机会。该框架提供了金融市场的整体视图,并识别跨资产类别、行业、地区和时间周期的投资机会。

亚洲(日本除外)/中国/东盟

虽然我们认为短期存在压力,但从长远来看,我们对亚洲(日本除外)/中国/东盟持乐观态度。

该投资策略的一个共同点是中国。尽管迄今为止中国经济的复苏并不均衡,但我们对中国经济的中期前景保持乐观。中国的增长可能会超过大多数其他经济体,并且也将通过旅游业或消费为该地区的经济活动提供支持。

尽管我们没有看到像其他发达市场经济体在疫情后重新开放时出现的“报复性”支出这样的爆炸性反弹,但中国的经济仍存在复苏趋势。这种逐步的消费复苏也是一个好趋势,因为它不太可能引发通胀冲击,或将通胀输出到世界其他地区。

VTAR(中国)

虽然亚洲经济体无法摆脱出口下降的现实,但仍可依靠富有韧性的区域消费作为后盾。

VTAR(亚洲(除日本))

具体来看,东盟有 3 个积极的长期趋势。首先,截至 2023 年 2 月,联合国估计东盟总人口接近 6.86 亿,相当于全球人口的 8.6% 左右。到 2030 年,这一数字预计将增长到 7.5 亿左右。

其次,该地区的人口平均年龄为 30.2 岁,相对年轻。最后,东盟也是世界第六大经济集团,名义GDP总计 3.9 万亿美元,预计到 2030 年将增至 6.6 万亿美元。

东盟的通胀远比发达市场经济体温和,一些东盟央行已经开始暂停紧缩周期并关注下行经济风险,这要比发达市场的央行要早得多。

VTAR(东盟)

较低的远期市盈率也表明,亚洲(日本除外)和东盟的股票也比发达市场的股票更有投资价值。

| 远期市盈率 | |||

| 当前 | 历史高点 | 历史低点 | |

| 东盟 | 13.8倍 | 23.1倍 | 12.8倍 |

| 亚洲(除日本) | 14.3倍 | 19.0倍 | 9.5倍 |

| 新兴市场 | 13.3倍 | 18.6倍 | 8.5倍 |

| 发达市场 | 17.9倍 | 27.1倍 | 10.9倍 |

来源:彭博社(2023年6月30日)

尽管短期内存在不确定性,但对于那些风险偏好能够承受近期波动的投资者来说,亚洲(日本除外)/中国/东盟的中期前景仍然乐观。

全球医疗保健

全球医疗保健仍然是一个引人注目的板块。

尽管与新冠疫情相关的健康风险逐渐淡出,但其他传染病仍然需要大量医疗资源。此外,早在 2018 年,世界卫生组织 (WHO) 就对代号为“X 病”的未来流行病发出警告,世界各地的许多政府卫生机构都在通过投资医疗保健研究和基础设施的方式来做好应对准备。

全球人口继续增长,尤其是在发展中国家。而人口的增长将给医疗保健系统带来巨大压力,从而推动人们对医疗保健基础设施和服务的需求不断增加。

除人口增长外,全球还面临着人口老龄化的长期趋势。随着人口老龄化,医疗保健需求也将增加,无论是长期护理、慢性病管理还是专门的老年护理均是如此。这就需要更多的医疗保健资源和创新,也将为医疗保健行业带来强劲的长期盈利增长。

中产阶级的不断壮大也带来了非传染性疾病治疗的新需求,这就需要新的医疗保健解决方案。而不断扩大的中产阶层也推高了人们的医疗保健期望和消费水平。

此外,技术的进步也开始改变医疗保健行业,随着人工智能、数字健康、远程医疗和基因组学的快速创新,这一趋势将继续保持。新技术的整合不仅有助于提高护理质量,也有助于提高医疗保健行业的效率和生产力。

在经济放缓和接近衰退时,鉴于该行业的防御特征,对股票具有风险偏好的投资者可以考虑参与全球医疗保健板块。

VTAR(全球医疗保健)

制作团队

制作团队

总编辑

- 林培丰,特许金融分析师

新加坡和区域主管

存款与财富管理

个人金融服务部

编辑团队

- 林培丰,特许金融分析师

新加坡和区域主管

存款与财富管理

个人金融服务部 - 编辑团队

林敬和

新加坡主管

财富管理咨询与策略 - 冯慧慧

财富资讯与通讯主管 - 陈建辉

投资策略师

财富管理咨询与策略 - 刘璇栗

投资策略师

财富管理咨询与策略 - 邓文健

投资策略师

财富管理咨询与策略 - 解思远

实习生

个人金融服务投资委员会

- 新加坡

- 林敬和

- 刘王发

- 冯慧慧

- 陈建辉

- 刘璇栗

- 邓文健

- Jonathan Conley

- Alexandre Thoniel, 另类投资分析师

- 曾宣维, 特许金融分析师

- 谢鸿伟

- 曾慧莹

- 李仁亮

- 胡议凡

-

马来西亚

- 陈荣友

- 岑韦升

- 泰国

- Suwiwan Hoysakul

- Boonnisaed Thanyaworaanan

- 中国

- 黄丽鹂

- 印度尼西亚

- Diendy

重要通知和免责声

明本出版物所载的资料仅供参考之用,不具有任何义务。本出版物不是也不应被视为买卖任何投资或保险产品的要约、推荐、邀请或建议,且任何人不得以任何目的予以传播、披露、复制或依赖文中信息。有关投资或保险产品的任何描述(如有)均完全符合该投资或保险产品的条款和条件,以及该投资或保险产品的招股说明书或构成文件(如适用)。本出版物中的任何内容均不构成会计、法律、监管、税务、财务或其他建议。如有疑问,您应就文中讨论的议题咨询您的专业顾问。

本出版物中包含的信息,包括任何数据、预测和基本假设,均基于特定假设、管理预测和对已知信息的分析,并反映了截至出版日期的当前情况,所有这些信息均可能随时发生变动,恕不另行通知。尽管已尽一切合理努力确保本出版物所含信息的准确性和客观性,大华银行有限公司(以下简称“大华银行”)及其员工均不作任何形式的明示、暗示或法定陈述或保证,也不对文件内容的完整性或准确性承担任何责任。因此,大华银行及其员工对文中出现的任何错误、不准确之处、遗漏或任何人士因信赖本出版物所载的意见或资料而引致的任何后果或任何损失/损害一律不承担任何责任。

本出版物中包含的关于(包括但不限于某些国家、市场或公司的)未来事件或业绩的任何意见、预测和其他前瞻性陈述不一定代表实际事件或结果,可能与实际事件或结果有所不同。文中信息不考虑特定的目标、财务状况和任何特定人士的特殊需求。投资者在投资任何投资或保险产品之前,不妨寻求独立财务顾问的意见。如您选择不寻求有关意见,则您应考虑有关投资或保险产品是否适合您。如果英文版和中文翻译版之间有任何不一致之处,或含义有任何不同,应以英文版为准。

We use cookies to improve and customise your browsing experience. You are deemed to have consented to our cookies policy if you continue browsing our site.